Οι όροι «οικονομικό έγκλημα» και «οικονομική εγκληματικότητα / παραβατικότητα» χρησιμοποιούνται ευρύτατα για να περιγράψουν μια συστάδα άδικων πράξεων και συμπεριφορών με οικονομικό – περιουσιακό περιεχόμενο. Πρόκειται για μια «κατασκευασμένη» κατηγορία η οποία δεν ονοματίζεται ούτε και ορίζεται ως τέτοια στην κατηγοριοποίηση των αδικημάτων του Ποινικού μας Κώδικα και των ειδικών ποινικών νόμων - αλλά και στα ποινικά νομικά συστήματα διεθνώς. Πρόκειται για μια επιστημολογικού τύπου επινόηση της επιστήμης της εγκληματολογίας της οποίας η ουσιαστική εννοιακή συγκρότηση και αποκρυστάλλωση μπορεί να είναι ευρύτερη η στενότερη ανάλογα με το κάθε φορά ζητούμενο της επιστήμης και της επίσημης ρύθμισης της πολιτείας.

Ως γνωστόν, μέχρι τη δεκαετία του 1930, οι εγκληματολόγοι ασχολούνταν κυρίως με το συμβατικό «οικονομικό έγκλημα», δηλαδή το έγκλημα με οικονομικό περιεχόμενο, για την εξυπηρέτηση ίδιου οικονομικού οφέλους ή κερδών, κατά των προσώπων και της ιδιοκτησίας τους από παραβάτες χαμηλού κοινωνικο-οικονομικού status. Από την εποχή όμως που ο Sutherland επινόησε τον όρο «εγκληματικότητα του λευκού περιλαιμίου» και τον εισήγαγε με εννοιολογική ευρηματικότητα και ερευνητική επιτυχία στην επιστήμη της εγκληματολογίας[1] το φάσμα της εγκληματολογικής έρευνας διευρύνθηκε και μετατοπίστηκε ώστε να περιλαμβάνει και οικονομικά αδικήματα που επιτελούνται και από φυσικά πρόσωπα, εκπροσώπους των υψηλότερων κοινωνικών στρωμάτων, αλλά και από ένα μεγάλο εύρος νομικών προσώπων, δομών, επιχειρήσεων. Ως αποτέλεσμα, σήμερα, στα εννοιολογικά προαπαιτούμενα χρήσης και εφαρμογής του όρου «οικονομικό έγκλημα» έφθασαν να περιλαμβάνονται αδικήματα που αφορούν όχι μόνο απάτες, υπεξαιρέσεις, κλοπές, ληστείες, πλαστογραφίες, δωροδοκίες και δωροληψίες αλλά και κλοπές σε βάρος εργοδοτών, λογιστικές ατασθαλίες, χρηματιστηριακά κέρδη από εσωτερική πληροφόρηση, τη δημιουργία καρτέλ ελέγχου των τιμών για μεγιστοποίηση των κερδών μιας εταιρείας, τη φοροδιαφυγή, τη διαφθορά, την κατάχρηση δημοσίου χρήματος, το «ξέπλυμα μαύρου χρήματος», τα χρέη προς το δημόσιο, το «εταιρικό έγκλημα». Υπό τον όρο «οικονομικό έγκλημα» μπορεί επίσης να περιλαμβάνονται άδικες πράξεις, παραβάσεις και παραβιάσεις όπως η πειρατεία μουσικής ή λογισμικού υπολογιστών, οι κλοπές από εργαζομένους, οι παραβάσεις του νόμου περί ανταγωνισμού.[2] Έτσι, ο όρος έχει χρησιμοποιηθεί με τρόπο που περιλαμβάνει συμπεριφορές οι οποίες δεν αποτελούν αποκλειστικά και μόνον ποινικά αδικήματα αλλά και πράξεις που παραβιάζουν αστικές ή διοικητικές διατάξεις και δεν επισύρουν πάντοτε ποινικές κυρώσεις.

Αυτού του τύπου η διεύρυνση του ποινικού πεδίου όμως ενέχεται για τη δημιουργία παρερμηνειών καθώς και για μια κάποια ασάφεια ως προς την ποινική μεταχείριση των δραστών με αποτέλεσμα αυτή η τελευταία να υπόκειται στις διαθέσεις των καιρών και όχι στις ενδιαθέσεις των ποινικών υποκειμένων. Αυτή η παρατήρηση έχει μεγάλη σημασία αφενός για την ισονομία και την ισοτιμία στην απονομή της ποινικής δικαιοσύνης αλλά κυρίως και εν προκειμένω εμποδίζει την ασφαλή στατιστική αντανάκλαση των οικονομικών αδικημάτων και των επιβαλλομένων ποινών καθιστώντας οποιουδήποτε τύπου συγκρισιμότητα αίολη, ιδιαίτερα σε βάθος χρόνου. Χαρακτηριστική είναι η περίπτωση της φοροδιαφυγής, η οποία συχνά συγχέεται με την εισφοροδιαφυγή ή/και την παραοικονομία. Όπως υποστηρίζεται από τους ειδικούς, η μεν πρώτη αφορά πράξεις που επισύρουν ποινική κύρωση ενώ οι λοιπές αφορούν πράξεις που επιδέχονται διοικητικού ή/και πειθαρχικού τύπου διευθετήσεις.[3]

Η αναζήτηση αξιόπιστης στατιστικής πληροφορίας και τα αποτελέσματά της

Από τα παραπάνω καθίσταται σαφές ότι το «οικονομικό έγκλημα» δεν συνιστά επιστημολογικά μια ενιαία νομική κατηγορία αφ’ εαυτής αλλά άθροισμα νομικών ορισμών και άδικων πράξεων ενώ ταυτόχρονα υπόκειται σε διαφορετικές και ποικίλες κοινωνιολογικές και εγκληματολογικές εννοιολογήσεις και τυπολογίες ανάλογα με το ιδιαίτερο κάθε φορά επιστημονικό ενδιαφέρον των ασχολουμένων με αυτό. Κατ’ επέκτασιν η στατιστική αντανάκλαση του «οικονομικού εγκλήματος» ως ενιαίας κατηγορίας ποικίλλει ανάλογα με τις εκάστοτε επιστημονικές αναζητήσεις και ενασχολήσεις. Επιπλέον ενδέχεται ο συνολικός αριθμός των εκάστοτε συμπεριλαμβανομένων στατιστικών αθροισμάτων συναφών κατηγοριών αδικημάτων κατά την κρατούσα θεωρία και πρακτική να εμφανίζει υπερεκτιμήσεις ή υποτιμήσεις ανάλογα με τα αδικήματα που κάθε φορά συμπεριλαμβάνονται στην μετα-ταξινομητική κατηγορία του «οικονομικού εγκλήματος». Αυτό το ενδεχόμενο εμποδίζει και τις συγκρίσεις στην ελληνική αλλά και τη διεθνή συγχρονία και διαχρονία.

Ως εκ τούτων, στο παρόν κείμενο, για λόγους ασφάλειας και αξιοπιστίας, αναζητήσαμε στατιστικά δεδομένα για τα είδη εγκλημάτων με οικονομικό περιεχόμενο τα οποία να στηρίζονται στον ποινικό ορισμό του αδικήματος και να μην διακατέχονται από αποσπασματικότητα στατιστικών αντανακλάσεων ή επικαλύψεις. Στη χώρα μας τα αδικήματα και η στατιστική αντανάκλασή τους κατηγοριοποιούνται με βάση τον ποινικό ορισμό των αδικημάτων όπως αυτά περιγράφονται στον εκάστοτε ισχύοντα ποινικό κώδικα και τους ειδικούς ποινικούς νόμους. Τα νομικά αυτά κείμενα αποτελούν τη βάση της ποινικής δίωξης αλλά και της στατιστικής καταγραφής της αποτελεσματικότητάς της ανά εποχή. Εξ αυτού του λόγου παρέχεται μια σχετική ασφάλεια στην αποτίμηση των συναφών στατιστικών δεδομένων τουλάχιστον ως προς το περιεχόμενο των συμπεριφορών που κάθε φορά διώκονται. Με αυτόν τον τρόπο και ιδίως στις περιπτώσεις των αδικημάτων των οποίων η ουσιαστική υφή παραμένει αναλλοίωτη στο πέρασμα του χρόνου μπορούν να διενεργηθούν αποτιμήσεις και ερμηνείες των στατιστικών καταγραφών που αφορούν άλλες παραμέτρους, όπως ενδεικτικά, η ένταση της προσοχής των διωκτικών αρχών, ή η παράμετρος των επιπτώσεων μιας οικονομικής κρίσης.

Στο σημείο αυτό πρέπει να σημειωθεί ότι ελλείψει μιας ενιαίας νομικής κατηγορίας «οικονομικού εγκλήματος» επιμέρους παράμετροι ανευρίσκονται είτε σε κατ’ ιδίαν αδικήματα στο εσωτερικό γενικών κατηγοριών αδικημάτων είτε σε κατηγοριοποιήσεις ειδικών ποινικών νόμων. Όπως ήδη προαναφέρθηκε το οικονομικό έγκλημα περιλαμβάνει μια ευρεία κατηγορία αδικημάτων που βρίσκονται σε άμεση συνάρτηση με το «χρήμα» ενώ η νομοθετική του ρύθμιση περιλαμβάνεται, εκτός από τον ποινικό κώδικα, και σε διάσπαρτους ποινικούς νόμους. Από τη συνολική συστάδα των σχετικών εγκληματικών, παράνομων και παράτυπων συμπεριφορών επιλέξαμε να ασχοληθούμε στο παρόν κείμενο με αδικήματα που στρέφονται όχι μόνο κατά φυσικών προσώπων – κατά την κλασσική εκδοχή της εγκληματολογίας - αλλά και κατά του κράτους – όπως υπαγορεύουν οι σύγχρονες αντιλήψεις και προσλήψεις για το οικονομικό έγκλημα. Επικεντρώσαμε την προσοχή μας σε ένα σύνολο αδικημάτων με «αξιόπιστη» στατιστική αποτύπωση και σε βάθος χρόνου. Στο σημείο αυτό πρέπει να υπενθυμίζουμε ότι ισχύουν όλες οι γνωστές ενστάσεις για το «σκοτεινό αριθμό» - ο οποίος στην οικονομικού τύπου εγκληματικότητα συνολικά θεωρούμενη εικάζεται ως δυσθεώρητος - αλλά και οι ενστάσεις που σχετίζονται με προβλήματα καταγραφής (υπολογιστική απάτη – computer fraud) ή αγωνιστικότητας και έντασης της προσοχής των διωκτικών αρχών.

Για λόγους εργαλειακούς και προς διευκόλυνση της ανάλυσης, ακολουθήσαμε μια τυπολογική διχοτομία ανάμεσα σε περισσότερο «ιδιωτικού» θα λέγαμε και περισσότερο «δημόσιου» χαρακτήρα μορφές οικονομικής εγκληματικότητας και παραβατικότητας ανάλογα με το αν το ουσιαστικό περιεχόμενο των άδικων και εγκληματικών πράξεων στρέφεται κύρια κατά φυσικών ή νομικών προσώπων ή κατά του κράτους, των δομών και των υπηρεσιών του. Σε αυτή την εργαλειακού τύπου διχοτόμηση καθίσταται αναγκαία μια μετατόπιση της πρόσληψης συγκεκριμένων αδικημάτων, όπως, ενδεικτικά, η κλοπή, η διακεκριμένη κλοπή και η ληστεία από την αποκλειστική θεώρησή τους ως εγκλημάτων κατά της ιδιοκτησίας ή/και κατά του προσώπου και η ανατοποθέτησή τους στη συστάδα των οικονομικών αδικημάτων με επίκεντρο το οικονομικό όφελος, δηλαδή το χρήμα. Είναι αυτού του τύπου η επιστημολογική σύμβαση που ακολουθείται και από τη συγκρότηση διεθνών δεικτών και επιτρέπει την επιμέτρηση των επιπτώσεων οικονομικών κρίσεων στην εγκληματικότητα, περί της οποίας παρακάτω. Μια άλλη σύμβαση αφορά αδικήματα όπως η απάτη ή η υπεξαίρεση τα οποία κατατάσσουμε στο παρόν κείμενο στην κατηγορία των αδικημάτων με περισσότερο δημόσιο χαρακτήρα παρά το γεγονός ότι στρέφονται και κατά φυσικών προσώπων.[4] Η επιλογή αυτή υπαγορεύθηκε από το γεγονός ότι τα αδικήματα αυτά συμπεριλαμβάνονται πλέον σε όλους τους ορισμούς της οικονομικής εγκληματικότητας οι οποίες στρέφονται κυρίαρχα κατά του κράτους και των υπηρεσιών του, του δημοσίου συμφέροντος γενικά.

Τούτων λεχθέντων, το στατιστικό αφήγημα της «ιδιωτικού» χαρακτήρα οικονομικής εγκληματικότητας στηρίζεται σε μια ξεκάθαρη στατιστική απεικόνιση λόγω της μεγάλης θεατότητας των αδικημάτων κλοπής, διακεκριμένης κλοπής και ληστείας ως εξής:

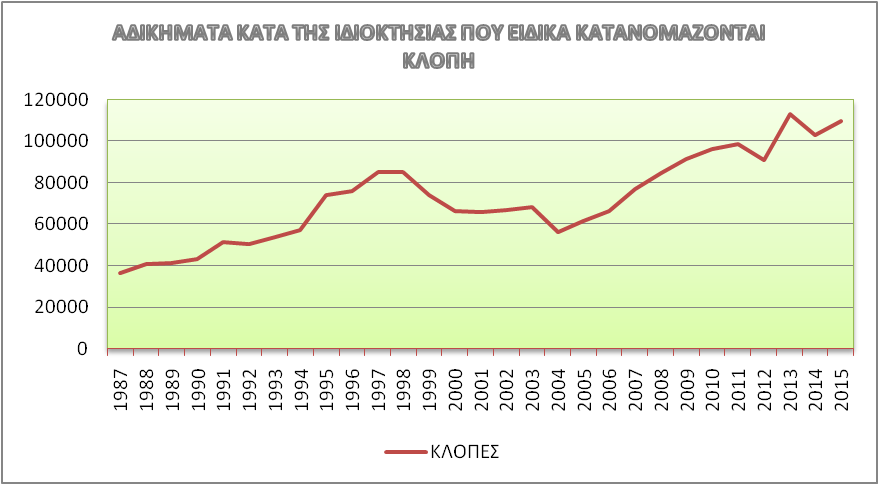

Ως προς το αδίκημα της κλοπής,[5] αυτό διαγράφει μια ξεκάθαρα ανοδική πορεία σε μια κοινωνική πραγματικότητα τόσο εντός όσο και εκτός κρίσης (γράφημα 1). Έτσι, από πρώτη άποψη η εικόνα αυτή φαίνεται να ανατρέπει το ρηθέν ότι «η φτώχεια παράγει εγκληματικότητα», ως προς το αδίκημα αυτό. Οι 36.672 ‘γνωστοί δράστες’ όμως του 1987 φθάνουν τους 85.070 στο βάθος μιας δεκαετίας (το 1997), ενώ με την έλευση της κρίσης τα εμπλεκόμενα και καταγεγραμμένα από την Αστυνομία κοινωνικά υποκείμενα ως δράστες του συγκεκριμένου αδικήματος αυξάνονται σημαντικά, με 96.435 ‘γνωστούς’ δράστες το 2010, 113.012 το 2013 και 109.496 το 2015.

Γράφημα 1

Πηγή: Στατιστική Επετηρίδα ΕΛΑΣ

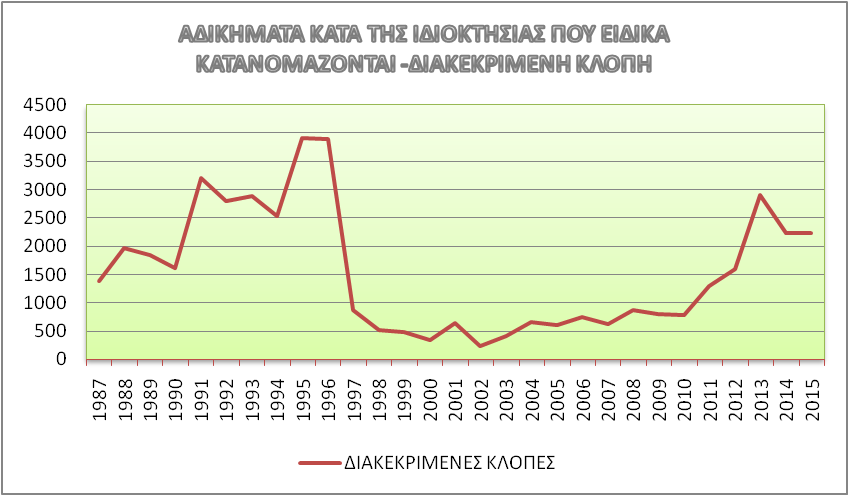

Ειδικότερα και αναφορικά με την υποκατηγορία της ‘διακεκριμένης κλοπής’ σημειώνουμε ότι η πορεία της μέσα στο χρόνο φέρει εμφανώς τα ίχνη των διαφορετικών ταξινομήσεων που υπακούουν σε διαφορετικές νομικές ρυθμίσεις και εννοιολογήσεις πράξεων και συμπεριφορών (στην προσπάθειά τους να ‘ρυθμίσουν’ μια επιδημιολογικής φύσης και νομοθετικά απρόβλεπτης σε προηγούμενες εποχές συμπεριφοράς) αλλά και σε ταξινομητικές πρωτοβουλίες των αστυνομικών αρχών.[6] Σε κάθε περίπτωση ενδιαφέρον έχει να σημειώσουμε ότι το αδίκημα αυτό όπως καταγράφεται μέσα στο χρόνο εμφανίζει σημάδια μιας αυξημένης δραστηριοποίησης τα πρώτα χρόνια της έλευσης της κρίσης ενώ έκτοτε διαγράφει μια σχεδόν σταθεροποιητική τροχιά (γράφημα 2). Οι ‘γνωστοί’ δράστες όμως αυξάνονται αλματωδώς ιδιαίτερα από την έλευση της κρίσης κι εντεύθεν (από 393 άτομα το 1996 σε 4.002 το 2015).

Γράφημα 2

Πηγή: Στατιστική Επετηρίδα ΕΛΑΣ

Αναφορικά με το αδίκημα της ληστείας[7] αυτό επίσης διαγράφει μια ξεκάθαρη ανοδική πορεία, έστω και με διακυμάνσεις συγκυριακού χαρακτήρα, με το πέρασμα του χρόνου. Αναφέρουμε ότι οι 1.102 ληστείες κατά το έτος καταγραφής 1990 αρχίζουν να εμφανίζουν μια δυναμική πορεία μέχρι το έτος 2000 με 1.707 καταγραφές και διακριτά ανοδική πορεία έκτοτε (γράφημα 3). Το έτος 2002 καταγράφονται 2.131 αδικήματα, το 2004, 2.400 αδικήματα ενώ από το 2010 κι εντεύθεν οι ετήσιες καταγραφές κυμαίνονται γύρω στα 4.500 αδικήματα μεσοσταθμικά. Το 2013 καταγράφεται ρεκόρ εγγραφών (5.514 αδικήματα), ενώ το 2015 ‘κλείνει’ στις 4.775 καταγραφές. Οι ‘γνωστοί’ δράστες επίσης αυξάνονται από 534 το 1996 σε 2.402 το 2015 με υψηλότερο αριθμό καταγραφής των 2.998 ατόμων το έτος 2013.

Γράφημα 3

Πηγή: Στατιστική Επετηρίδα ΕΛΑΣ

Αναφορικά με την οικονομική εγκληματικότητα και παραβατικότητα, η οποία συμπεριλαμβάνει προσβολές όχι μόνο του ιδιωτικού αλλά και του δημοσίου συμφέροντος, ενδιαφέρον ως προς την εξέλιξη της πορείας τους εμφανίζουν οι παρακάτω γενικές και ειδικές κατηγορίες αδικημάτων.

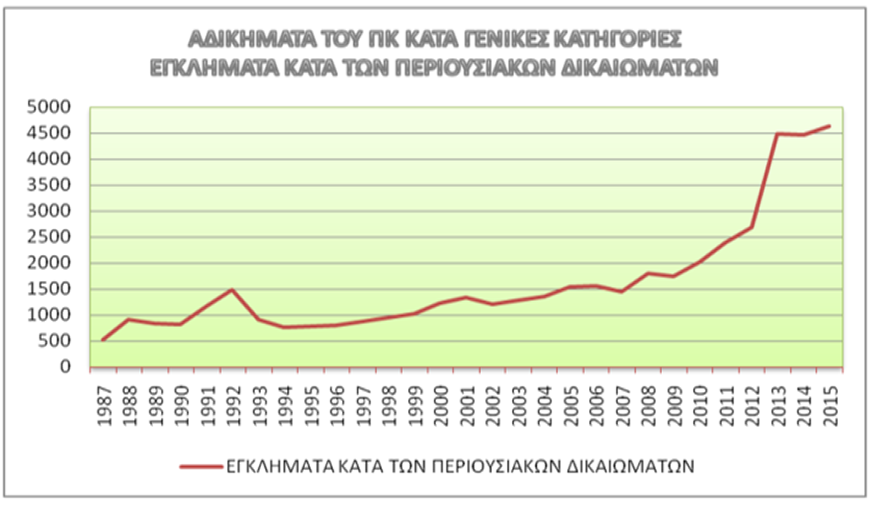

Η στατιστική αποτύπωση της τάσης που εμφανίζει η καταγραφή της γενικής κατηγορίας των οικονομικού κυρίαρχα περιεχομένου αδικημάτων κατά των «περιουσιακών δικαιωμάτων», ένα ενδιαφέρον μείγμα προστασίας δημοσίων, ιδιωτικών αλλά και ευρωπαϊκών αγαθών, υποδεικνύει ότι η γενική αυτή κατηγορία αδικημάτων υπέστη προσβολές χαμηλής έκτασης αλλά σημαντικής έντασης - ιδιαίτερα εν μέσω κρίσης – η δε πορεία της διαγράφεται ανοδική και με οξύτητα. Από το 1987 - πρώτο έτος στατιστικής αποτύπωσης - τα 519 αδικήματα φθάνουν να αριθμούν 4.634 αδικήματα το 2015 (γράφημα 4). Ως προς τον αριθμό και τη φυσιογνωμία των ‘γνωστών’ δραστών σημειώνουμε ότι αυτοί άθροιζαν τα 697 άτομα το έτος 1996 και έφθασαν να αθροίζουν τα 3.113 άτομα το έτος 2015 με ρεκόρ καταγραφής το 2013 ( 4.241 καταγεγραμμένοι δράστες).

Γράφημα 4

Πηγή: Στατιστική Επετηρίδα ΕΛΑΣ

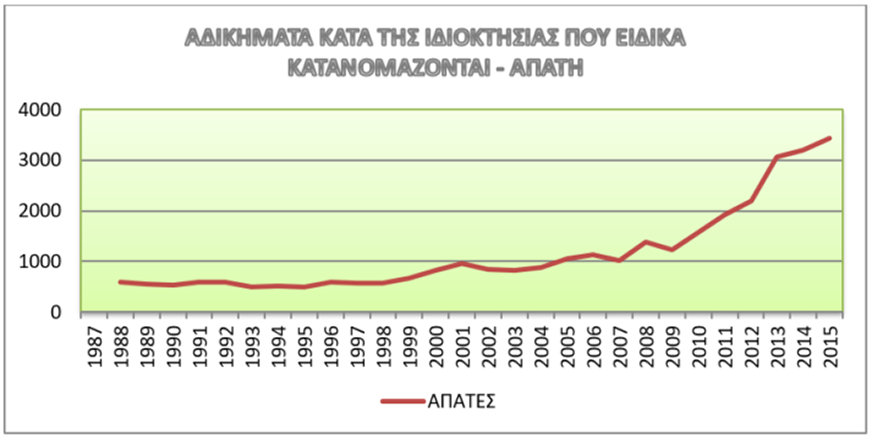

Στο εσωτερικό δε της γενικής κατηγορίας των αδικημάτων κατά των «περιουσιακών δικαιωμάτων», ιδιαίτερο ενδιαφέρον εμφανίζει, λόγω της πορείας του μέσα στην κρίση, το αδίκημα της απάτης του οποίου η στατιστική αντανάκλαση διαγράφει μια έντονα ανοδική πορεία η οποία οξύνεται μέσα στην κρίση, ενώ οι 451 ‘γνωστοί’ δράστες του 1996 φθάνουν τους 1597 το 2015 (γράφημα 5). Αντίστοιχη εικόνα εμφανίζουν τα αδικήματα με περιεχόμενο την υπεξαίρεση.

Γράφημα 5

Πηγή: Στατιστική Επετηρίδα ΕΛΑΣ

Από τις περιπτώσεις των ειδικών ποινικών νόμων στη συνέχεια εξετάζονται οι περιπτώσεις του λαθρεμπορίου και της φοροδιαφυγής ενώ θα ασχοληθούμε ακροθιγώς και με το ζήτημα της διαφθοράς.

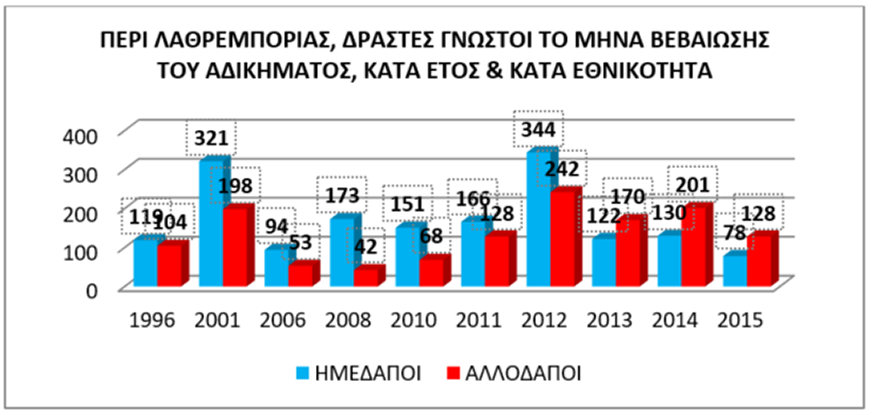

Αναφορικά με τις παραβάσεις των ειδικών ποινικών νόμων για την πάταξη του λαθρεμπορίου οι επίσημες καταγραφές της Αστυνομίας υποδεικνύουν μια χαμηλής έντασης πορεία των σχετικών αδικημάτων με αυξομειώσεις οι οποίες εντείνονται τόσο κατά την εποχή της ευμάρειας όσο και εν μέσω της τρέχουσας οικονομικής κρίσης. Ο απολογισμός είναι ισχνός με 158 μόλις καταγεγραμμένες παραβάσεις το 2015, ενώ ήδη το 1987 οι σημειωμένες παραβάσεις αθροίζουν στις 161 (γράφημα 6). Όμως η κατανομή των ‘γνωστών’ δραστών στα αδικήματα λαθρεμπορίας υποδεικνύει έντονη κινητικότητα με την εμπλοκή αυξημένου αριθμού δραστών τόσο κατά την αρχική περίοδο υιοθέτησης του ευρώ όσο και κατά τα πρώτα χρόνια έλευσης της κρίσης (γράφημα 7). Ο πληθυσμός των δραστών επιπλέον αποτελείται σχεδόν κατά το ήμισυ από αλλοδαπούς δράστες με συμμετοχή που κυμαίνεται από 46-62%, (γράφημα 8). Η διεθνική φύση του αδικήματος αυτού γίνεται ορατή και στη βάση της στατιστικής της Αστυνομίας. Η στατιστική εικόνα της τάσης των συναφών αδικημάτων μέσα στο χρόνο φαίνεται να εξαρτάται από την ένταση της προσοχής και την αποτελεσματικότητα των διωκτικών αρχών μάλλον παρά από την παράμετρο της κρίσης.

Γράφημα 6

Πηγή: Στατιστική Επετηρίδα ΕΛΑΣ

Γράφημα 7

Πηγή: Στατιστική Επετηρίδα ΕΛΑΣ

Γράφημα 8

Πηγή: Στατιστική Επετηρίδα ΕΛΑΣ

Από την άλλη πλευρά σειραϊκού τύπου αξιόπιστα στατιστικά δεδομένα τόσο για τη φοροδιαφυγή όσο και για τη διαφθορά δεν κατέστη εφικτό να εντοπιστούν. Στο σημείο αυτό η συμβολή των ερευνών πεδίου είναι ανεκτίμητη καθώς μπορούν να παράσχουν ενδείξεις για την έκταση των φαινομένων αυτών.[8]

Έτσι, η Εθνική Έρευνα για τη Διαφθορά στην Ελλάδα του 2011[9] παρέχει ισχυρές ενδείξεις α) για ισχυρότατη παρουσία του φαινομένου στη χώρα και προ κρίσης, β) για σταθερότητα στο συνολικό επίπεδο της διαφθοράς τα πρώτα χρόνια της κρίσης και γ) για την ευλόγως ερμηνεύσιμη μείωση του όγκου των συναλλαγών διαφθοράς από το 2009 μέχρι το 2011[10], δηλαδή με την έλευση της οικονομικής κρίσης.

Από την άλλη πλευρά σε πρόσφατη έρευνα για τη φοροδιαφυγή οι ερωτηθέντες έδειξαν να συμφωνούν με την άποψη ότι η φοροδιαφυγή είναι κλοπή σε ποσοστό 85,5%. Ταυτόχρονα, όμως, το 35,1% δήλωσε πως ευχαρίστως φοροδιαφεύγει, όταν έχει την ευκαιρία, επειδή «το κάνουν όλοι». Όπως τονίζεται όμως, «το ακριβές μέγεθος της φοροδιαφυγής στην Ελλάδα δεν είναι γνωστό. Μπορούν να γίνουν μόνο εκτιμήσεις… που μετρούν στοιχεία ενδεικτικά του μεγέθους της, αλλά όχι απευθείας την ίδια».[11] Στη βάση εκτιμήσεων λοιπόν συνάγεται ότι «το μέγεθος της φοροδιαφυγής στην Ελλάδα μπορεί να προσδιοριστεί σε ένα ποσοστό από 6% ως 9% του ΑΕΠ, δηλαδή ανάμεσα σε €11 και €16 δισ. το χρόνο».[12] Επιπλέον λόγω της ιδιάζουσας δομής της ελληνικής οικονομίας (μεγαλύτερος του ευρωπαϊκού μέσου όρου αριθμός μικρών και πολύ μικρών επιχειρήσεων και μεγάλο ποσοστό αυτοαπασχόλησης του εργατικού δυναμικού) το ποσοστό των μη-δηλωθέντων εισοδημάτων των αυτοαπασχολούμενων κυμαίνεται στο 57-58,6%, ενώ για τους μισθωτούς το αντίστοιχο ποσοστό είναι 0,5-1%, οι δε μικρές επιχειρήσεις μπορούν πιο εύκολα να απασχολούν αδήλωτους εργαζόμενους, αποφεύγοντας την καταβολή φορολογικών και ασφαλιστικών εισφορών, ενώ παρέχουν σπανιότερα αποδείξεις και αποδίδουν λιγότερο ΦΠΑ. Επιπλέον στη χώρα μας, τα συχνότερα εργαλεία φοροαποφυγής είναι η μεταβίβαση ακινήτων σε εξωχώριες εταιρείες (ένα φαινόμενο που εν μέρει αντιμετωπίζεται με έναν ειδικό φόρο που επιβάλλεται σε τέτοια ακίνητα) και με την αλλαγή φορολογικής κατοικίας, ενίοτε και με τεχνητά μέσα. Τα νομικά πρόσωπα συνήθως φοροδιαφεύγουν με έκδοση ή λήψη εικονικών τιμολογίων και την εμφάνιση εικονικών δαπανών ή εικονικής ζημίας. Τα διαφυγόντα κέρδη του κράτους από τέτοιου τύπου δραστηριότητες νομικών προσώπων και επιχειρήσεων είναι δύσκολο να υπολογιστούν, αλλά σύμφωνα με «αυστηρές» εκτιμήσεις, μπορεί να φτάνουν και το 0,15% του ΑΕΠ.

Αναφορικά με την παραοικονομία «το μεγαλύτερο μέρος της παραοικονομίας (σχεδόν τα 2/3) οφείλεται στην αδήλωτη εργασία».[13] Το μέγεθος αυτό μέσα στην κρίση αυξάνεται ραγδαία. Σε έλεγχο του Σώματος Επιθεώρησης Εργασίας το 2010 το 25% των εργαζομένων δεν είχε δηλωθεί. Τα χρόνια της κρίσης το νούμερο αυτό αυξήθηκε δραματικά. Το 2013 είχε φτάσει στο 40,5%. Σύμφωνα με έρευνα του Υπουργείου Εργασίας, δε, το 27% όσων εργάστηκαν αδήλωτοι το πρότειναν οι ίδιοι στους εργοδότες τους. Στην Ελλάδα το μέγεθος της παραοικονομίας έχει υπολογιστεί ότι κυμαίνεται από 20 μέχρι 30% του ΑΕΠ, ένα ποσοστό κατά κανόνα γύρω στις 4-5 μονάδες πάνω από το μέσο όρο της Ευρωπαϊκής Ένωσης. Στα χρόνια της κρίσης μειώνεται, πάντως, ένα φαινόμενο που κατά κανόνα ισχύει πανευρωπαϊκά. Για το 2015 υπολογίστηκε γύρω στο 22,4% του ΑΕΠ, δηλαδή σχεδόν 40 δισ. ευρώ.[14]

Συμπερασματικές παρατηρήσεις

Η πορεία της συνολικής οικονομικής εγκληματικότητας στη χώρα ως ενιαίας ταξινομητικής κατηγορίας δεν είναι εύκολο να αποτυπωθεί στατιστικά. Υπόκειται στην επιστημολογική κάθε φορά συγκρότηση του αντικειμένου του εκάστοτε μελετητή. Η δε συγκριτική στατιστική αντανάκλαση μιας τέτοιας κατασκευασμένης ενιαίας αναλυτικής κατηγορίας τόσο στη διαχρονία όσο και στη συγχρονία καθίσταται δύσκολη αν όχι ανέφικτη. Η πορεία όμως των κατ’ ιδίαν αδικημάτων με οικονομικό αντικείμενο ή περιεχόμενο, στις περιπτώσεις που υπάρχουν διαθέσιμα επίσημα στατιστικά δεδομένα τα οποία στηρίζονται σε επίσημους νομικούς ορισμούς και χαρακτηρισμούς, μπορεί να σκιαγραφηθεί, τόσο σε συγκριτικό όσο και σε διαχρονικό επίπεδο. Σε αυτή τη βάση τα δεδομένα που προεκτέθηκαν κατατείνουν στα ακόλουθα συμπεράσματα.

Η στατιστική αναπαράσταση της ορατής «ιδιωτικού» οικονομικού περιεχομένου εγκληματικότητας (κλοπές, διακεκριμένες κλοπές, ληστείες και λοιπές υποκατηγορίες εγκλημάτων κατά της ιδιοκτησίας), τόσο ως προς τα αδικήματα που εξιχνιάστηκαν όσο και ως προς τον αριθμό των δραστών που εντοπίστηκαν από τις διωκτικές αρχές θέτει σε αμφισβήτηση τους ισχυρισμούς περί μονοσήμαντης διασύνδεσης της φτώχειας με την εγκληματικότητα και κυρίως με την εγκληματικότητα των δρόμων. Είναι γεγονός ότι ο δείκτης διάπραξης των παραπάνω αδικημάτων αξιοποιείται συχνά, μονοσήμαντα και διεθνώς σε οικονομετρικού τύπου αναλύσεις για την απόδειξη της διασύνδεσης οικονομικών κρίσεων και εγκληματικότητας.[15] Όμως η ελληνική περίπτωση φαίνεται πως ενισχύει το επιχείρημα ότι η κατανόηση της διασύνδεσης οικονομικών κρίσεων και εγκληματικότητας μπορεί να διενεργηθεί με την προσφυγή σε συνδυαστικά ερμηνευτικά πρότυπα τα οποία λαμβάνουν υπόψη τους όχι μόνο οικονομικές παραμέτρους αλλά και κοινωνικά μεγέθη μείζονος σημασίας όπως ενδεικτικά το δείκτη των κοινωνικών ανισοτήτων, την ορατότητα των σχετικών συμπεριφορών ή τη δραστηριοποίηση των διωκτικών αρχών.[16] Η στατιστική εικόνα των παραπάνω αδικημάτων στη χώρα μας υποδεικνύει ότι η ιδιοκτησία είναι ευάλωτη σε προσβολές τόσο στον πλούτο όσο και στη φτώχεια καθώς οι κλοπές και οι ληστείες διαγράφουν μια συνεχή ανοδική τροχιά τόσο κατά την εποχή της ευμάρειας όσο και κατά την εποχή της τρέχουσας οικονομικής κρίσης. Η υψηλή θεατότητα των αδικημάτων αυτών αλλά και η ένταση της προσοχής των διωκτικών αρχών φαίνεται πως διαδραματίζουν σημαντικό ρόλο στην αυξητική τους πορεία.[17] Μάλιστα ο όγκος και η ποιότητα των αδικημάτων που διαπράττονται κατ’ έτος στις κατηγορίες αυτές κυριαρχεί στη συνολική εικόνα της εγκληματικότητας στη χώρα με σημαντικές επιπτώσεις τόσο για το φόβο του εγκλήματος,[18] όσο και για την έμφαση στην επίσημη αντιμετώπιση του εγκληματικού φαινομένου.

Η περίπτωση του λαθρεμπορίου θέτει επίσης σε αμφισβήτηση τη μονοσήμαντη οικονομετρικού τύπου διασύνδεση οικονομικής κρίσης και εγκληματικότητας. Η κυματοειδής πορεία των διαπραττομένων αδικημάτων κατά παράβαση της σχετικής νομοθεσίας και σε βάθος χρόνου, και η αυξητική συμμετοχή αλλοδαπών δραστών, καταδεικνύει ότι η διάπραξη σχετικών αδικημάτων δεν εξαρτάται μόνο από τις οικονομικές παραμέτρους της κρίσης αλλά κυρίως από το διεθνικό χαρακτήρα του αδικήματος και την ένταση της προσοχής των διωκτικών αρχών.

Ένας σημαντικός όμως δείκτης των επιπτώσεων της οικονομικής κρίσης στην οικονομικού τύπου εγκληματικότητα και παραβατικότητα είναι η φοροδιαφυγή. Με δεδομένη την αδυναμία συγκρότησης σειραϊκών στοιχείων για τη φοροδιαφυγή, για τη φοροδιαφυγή, τη φοροαποφυγή και την παραοικονομία, ο δείκτης της προσωπικής κράτησης φυσικών προσώπων για όσους έχουν ληξιπρόθεσμα χρέη προς το δημόσιο αποβαίνει χρήσιμο μέγεθος. Με την έναρξη της κρίσης, αλλά και κατά τη διάρκειά της, οι κρατούμενοι για χρέη υπερδιπλασιάζονται.[19] Άλλωστε η πορεία του δείκτη των «κρατουμένων για χρέη ανά έτος» πάντοτε παρείχε «σημαντικές ενδείξεις για τις κοινωνικο-οικονομικές και πολιτικές εξελίξεις».[20] Στο σημείο αυτό αξίζει να σημειωθεί ότι και μετά την παγκόσμια οικονομική κρίση του 1929 ο αριθμός των καταδικασμένων για χρέη στην Ελλάδα και ειδικότερα για τα έτη 1929-1937 αποτελούσε «σημαντικό ποσοστό του συνόλου των κρατουμένων. Περίπου οι μισοί κρατούμενοι στις ελληνικές φυλακές είναι έγκλειστοι για οικονομικά χρέη… Το δε 1932[21] περισσότεροι από τους μισούς κρατούμενους ήταν έγκλειστοι για χρέη».[22]. Βέβαια τα δεδομένα αυτά εξαρτώνται και από τη διαφορετική αντιμετώπιση του αδικήματος από τον επίσημο κοινωνικό έλεγχο - ο οποίος κατά τα έτη της ευμάρειας τείνει να γίνεται πιο επιεικής ενώ σε περιόδους κρίσεων εντείνεται.[23]

Η έλλειψη στατιστικών δεδομένων σειραϊκού τύπου τόσο για τη φοροδιαφυγή όσο και για τη διαφθορά δεν μας επιτρέπει να προβούμε σε ασφαλή συμπεράσματα ιδιαίτερα στη διαχρονία. Επιπλέον πρόκειται για αδικήματα που διακρίνονται από μεγάλο σκοτεινό αριθμό και δυσκολία εντοπισμού των δραστών. Στη βάση όμως δημοσιοποιημένων σχετικών ερευνών και μελετών μπορούμε να διαπιστώσουμε ότι επιχειρούνται σε μεγάλη έκταση με κάποιες ενδείξεις συγκράτησης εν μέσω κρίσης, εν μέρει και ως αποτέλεσμα του αποτρεπτικού ρόλου της προσοχής και των ελέγχων των διωκτικών αρχών.

Στη συνέχεια, η εξέλιξη της αυξητικής πορείας των αδικημάτων κατά περιουσιακών δικαιωμάτων υποδεικνύει ότι κατά τη διάρκεια της κρίσης τα ‘ψεύδη’, οι ‘απάτες’ και οι ‘σιωπές’ οξύνθηκαν. Έτσι, εκτός από την ανοδική πορεία του αδικήματος της απάτης, στο εσωτερικό της γενικής κατηγορίας των αδικημάτων περί τα υπομνήματα αναδεικνύονται και πλαστογραφήσεις (συνταγών, ενσήμων κλπ.), με έμμεσο οικονομικό όφελος, όχι μόνο παράτυπων μεταναστών αλλά και γηγενών. Ερμηνευτικά η ανοδική στατιστική πορεία των αδικημάτων κατά περιουσιακών δικαιωμάτων και των αδικημάτων περί τα υπομνήματα, ιδιαίτερα από την έλευση της κρίσης κι εντεύθεν, δεν εκφράζει μόνο την παραδοσιακή έλλειψη εμπιστοσύνης των Ελλήνων στους κρατικούς θεσμούς και υπηρεσίες, ούτε τις μεμονωμένες αξιακού - ηθικού τύπου επιλογές των ατόμων.[24] Εκφράζει κυρίως τον σχετικό ζήλο των διωκτικών αρχών.

Εν κατακλείδι, η ελληνική εμπειρία υποδεικνύει ότι η στατιστική αποτύπωση μιας ενιαίας κατηγορίας υπό τον όρο «οικονομικό έγκλημα» δεν είναι εφικτή εκ προοιμίου αλλά πρέπει να κατασκευαστεί. Ως εκ τούτου δεν μπορούν να εξαχθούν στατιστικού τύπου πορίσματα για την αύξηση ή τη μείωση της οικονομικής εγκληματικότητας εν γένει στη χώρα μας διαχρονικά. Η οικονομική εγκληματικότητα αποτυπώνεται νομικά σε πλειάδα νομικών διατάξεων των οποίων οι παραβάσεις στατιστικά δεν αθροίζονται είτε διότι η ουσιαστική υφή των εγκλημάτων που διαπράττονται, αλλά και η νομική αντιμετώπισή τους, διαφοροποιούνται, είτε διότι η στατιστική αντανάκλαση κάποιων εκ των σημαντικών περιπτώσεων διαχρονικά ελλείπει. Ως εκ τούτου σχετικές ερμηνείες αντιμετωπίζουν δυσκολίες.

Η συστάδα των επιμέρους αδικημάτων που εξετάστηκαν καταδεικνύει ότι η στατιστική σκιαγράφηση μιας ανοδικής πορείας των αδικημάτων οικονομικού χαρακτήρα στην Ελλάδα σήμερα, όπως είναι οι περιπτώσεις των κλοπών των ληστειών, των αδικημάτων κατά περιουσιακών δικαιωμάτων και των αδικημάτων περί τα υπομνήματα, δεν οφείλεται μόνο σε έναν αυξητικό ρυθμό διάπραξης των συγκεκριμένων αδικημάτων ή την αυξημένη δραστηριοποίηση των δραστών, αλλά και στην παράμετρο της θεατότητας ή μη των αδικημάτων αυτών αλλά και την ένταση της προσοχής των διωκτικών αρχών. Σε κάποιες περιπτώσεις η πορεία των σχετικών αδικημάτων και εγκλημάτων μοιάζει ανεπηρέαστη από την παράμετρο της κρίσης (κλοπές, ληστείες, λαθρεμπόριο) ενώ σε άλλες σχετίζεται με αυτήν (απάτες, πλαστογραφήσεις, υπεξαιρέσεις, εισφοροδιαφυγή). Η διασύνδεση οικονομικής κρίσης και οικονομικής εγκληματικότητας φαίνεται πως είναι ισχυρή στις περιπτώσεις εκείνες που οι επιπτώσεις της κρίσης συντέλεσαν στο να ανασυρθούν σχετικές άδικες πράξεις από την αφάνεια ή στο να ενεργοποιηθεί η δίωξη. Και οι δύο αυτές παράμετροι (ορατότητα, δίωξη) αντανακλώνται στις επίσημες στατιστικές. Σε κάθε περίπτωση, στατιστικά δεν είναι εφικτός ο προσδιορισμός της σημαντικότητας ανάμεσα στις παραμέτρους του περάσματος στην πράξη ή της αντίδρασης σ’ αυτήν. Σε άλλα αδικήματα οικονομικού περιεχομένου, όπως τα αδικήματα φοροδιαφυγής ή διαφθοράς παρά το γεγονός ότι σχετικές ενδείξεις υποδεικνύουν ότι διενεργούνται εκτεταμένα και σε βάθος χρόνου, αν και με σημάδια κόπωσης εν μέσω της τρέχουσας οικονομικής κρίσης, διαχρονική στατιστική αποτύπωση ελλείπει. Απουσία στατιστικής αποτύπωσης εντοπίζεται και για την κατηγορία «ξεπλύματος μαύρου χρήματος». Και ενώ όλα τα σημάδια υποδεικνύουν ότι το εν γένει «οικονομικό έγκλημα» συνδέεται με ένα ευρύτερο πεδίο εγκληματικών δραστηριοτήτων απ’ ότι τυπικά αναγνωρίζεται (όπως ενδεικτικά στην περίπτωση της πλαστογραφίας με σκοπό την απάτη), για να αποφύγουμε τις όποιες στατιστικές «οφθαλμαπάτες» θα πρέπει κάθε φορά να εξετάζουμε το μέγεθος της «κατασκευής» που αφορά την οικονομική εγκληματικότητα στη χώρα αλλά και την ουσιαστική υφή των επιμέρους αδικημάτων που την συναπαρτίζουν τόσο στη συγχρονία όσο και στη διαχρονία.

Βιβλιογραφία

- Barak Gr., & Bohm R. M., (1989), “The crimes of the homeless or the crime of homelessness? On the dialectics of criminalization, decriminalization and victimization”, Contemporary Crises no 13 : 275 – 288.

- Deflem M. (2011), Economic Crisis and Crime, Emerald Group Publishing, UK.

- Hall St., et al., (1978), Policing the Crisis. Mugging, the State and Law and Order, MacMillan, UK.

- Levitt S.D. (2004), “Understanding why crime fell in the 1990s: Four factors that explain the decline and six that do not”, The Journal of Economic Perspectives, τόμος 18, no 1, σελ. 163-190.

- Quinney R. (1977), Class State and Crime – On Theory and Practice of Criminal Justice, David McKay, New York, USA.

- Sutherland E. (1949), White Collar Crime, New York, Dryden.

- Sutherland Ε. (1940), “White Collar Criminality”, στο American Sociological Review, 5, σελ. 1-12.

- Γεωργαράκης Ν. & Δεμερτζής Ν. επ. (2015), Το Πολιτικό Πορτραίτο της Ελλάδας, Αθήνα, Gutenberg - EKKE

- Ζαραφωνίτου Χ. (2002), Ο Φόβος του εγκλήματος. Εγκληματολογικές προσεγγίσεις και προβληματισμοί με βάση την εμπειρική διερεύνηση του φαινομένου στο εσωτερικό της Αθήνας, Αθήνα – Κομοτηνή, Σάκκουλας.

- Ζαραφωνίτου Χ. (2012), «(Αν)ασφάλεια καταστηματαρχών Αθηνών και Πειραιώς και νέες μορφές αστυνόμευσης», Εγκληματολογία, τ. 1, σελ. 91-98.

- Κουράκης Ν., (2001), Το Έγκλημα της Απάτης, Θεωρία - Νομολογία – Υποδείγματα, Αθήνα, Νομική Βιβλιοθήκη.

- Κουράκης Ν, Σπινέλλη Κ.Δ., Ζαγούρα Π., επιμ., (2012), Διαφάνεια και καταπολέμηση της διαφθοράς, Αθήνα, Σάκκουλας.

- Κουράκης, Ν., (2007), Τα οικονομικά εγκλήματα, Αθήνα, Σάκκουλας

- Μαλαπέτσα Μ., (2009), «Αξιοποίηση πληροφοριών της σωφρονιστικής στατιστικής με τη δημιουργία βάσης δεδομένων» στο Τσίγκανου Ι., (επ.), Ειδικό τεύχος της Επιθεώρησης Κοινωνικών Ερευνών, Η διαχείριση των ποσοτικών δεδομένων στην εγκληματολογική έρευνα, νο Β’/129/2009, σελ. 111-124, εδώ, σελ. 119.

- Σπινέλλη Κ.Δ. «Στάσεις και Αντιλήψεις Φοιτητών / τριών Απέναντι στη Διαφθορά : Πρόδρομες σημειώσεις σε μια ανιχνευτική έρευνα του Εργαστηρίου Ποινικών και Εγκληματολογικών Ερευνών ΕΚΠΑ», στο Κουράκης Ν., Σπινέλλη Κ.Δ., Ζαγούρα Π., επιμ., (2012), Διαφάνεια και καταπολέμηση της διαφθοράς, Αθήνα, Σάκκουλας, σελ. 173 – 214.

- Τσίγκανου Ι., Κουτσούκου Η., Λαμπράκη Ι., Λεμπέση Μ., (2016), Το Εγκληματικό φαινόμενο στην Ελλάδα σήμερα, Αθήνα, Παπαζήσης.

[1] Sutherland E. (1949), Sutherland Ε. (1940).

[2] Κουράκης, Ν., (2007), Τα οικονομικά εγκλήματα, Αθήνα, Σάκκουλα

[3] Όπως αναφέρεται, «η σύγχυση μεταξύ των εννοιών της φοροδιαφυγής και της φοροαποφυγής αποτελεί συχνό φαινόμενο. Οι δύο αυτές έννοιες διαφέρουν μεταξύ τους, τόσο εννοιολογικά όσο και πρακτικά. Ενώ η φοροδιαφυγή συνιστά παράνομη πράξη, κατά ευθεία παράβαση των φορολογικών διατάξεων, η φοροαποφυγή εκμεταλλεύεται νομοθετικά κενά και τη δυνατότητα διενέργειας τεχνητών διευθετήσεων, παραβαίνοντας όχι απαραίτητα το γράμμα, αλλά κατά βάση το πνεύμα του νόμου. Ακολουθώντας πρακτικές φοροαποφυγής, ο φορολογούμενος στοχεύει στην αποφυγή της φορολογικής επιβάρυνσης που θα προέκυπτε για εκείνον εάν δεν εκμεταλλευόταν τυχόν νομικά κενά ή τη δυνατότητα διενέργειας τεχνητών διευθετήσεων… Ωστόσο, το αποτέλεσμα τόσο της φοροδιαφυγής όσο και της φοροαποφυγής καταλήγει να είναι το ίδιο: δηλαδή η μη καταβολή φόρων. Υπό το πρίσμα αυτό, οι δύο έννοιες φαίνεται να συναντώνται, έχοντας ως κοινό στοιχείο τη στέρηση εσόδων από το Δημόσιο», Έκθεση Έρευνας με τίτλο Η ΦΟΡΟΔΙΑΦΥΓΉ ΣΤΗΝ ΕΛΛΑΔΑ: ΑΙΤΊΕΣ, ΚΤΑΣΗ ΚΑΙ ΠΡΟΤΑΣΕΙΣ ΚΑΤΑΠΟΛΕΜΗΣΗΣ ΤΗΣ, ΔιαΝΕΟσις, Ιούνιος 2016, σελ. 7, επικαιροποιημένη, Μάρτιος 2017. Όπως επίσης αναφέρεται , «όσον αφορά στη διάκριση μεταξύ παραοικονομίας και φοροδιαφυγής, … η παραοικονομία καλύπτει την οικονομική δραστηριότητα η οποία δεν καταγράφεται στους εθνικούς λογαριασμούς. Πρέπει να σημειωθεί πως η ερμηνεία αυτή αποτελεί μέρος του ευρύτερου ορισμού της παραοικονομίας/μαύρης οικονομίας, κατά την οποία εμπεριέχονται νόμιμες (π.χ. αδήλωτη εργασία σε νόμιμες δραστηριότητες και δυνάμει καταγραφόμενες) αλλά και μη νόμιμες δραστηριότητες, (π.χ. λαθρεμπόριο, κλοπές και άλλες παράνομες δραστηριότητες). Κατά συνθήκη, η ανάλυση και η μέτρηση της παραοικονομίας εστιάζουν στις νόμιμες δραστηριότητες, καθώς οι παράνομες έχουν χαρακτηριστικά και κίνητρα διαφορετικής φύσης. Έκθεση ως άνω έρευνας, σελ. 8, και όπ. παραπ.

[4] Βλ. σχετικά με τις σύγχρονες μορφές του αδικήματος της απάτης, οι οποίες συμπεριλαμβάνουν μορφές κατά του δημοσίου συμφέροντος, στο Κουράκης Ν., 2001, Το Έγκλημα της Απάτης, Θεωρία - Νομολογία – Υποδείγματα, Αθήνα, Νομική Βιβλιοθήκη.

[5] Η συγκεκριμένη κατηγορία αδικήματος περιλαμβάνεται στον Πίνακα με τα «Αδικήματα κατά της ιδιοκτησίας που ειδικά κατονομάζονται και αποτελεί άθροισμα των καταχωρήσεων οκτώ κατηγοριών, όπως αυτές εμφανίζονται στις Αστυνομικές Επετηρίδες κάθε εποχής, των κατηγοριών «Κλοπή με αρπαγή», «Κλοπή μεταφορικού μέσου για χρήση για πολύ μικρό χρονικό διάστημα», «Άλλη κλοπή με διάρρηξη», «Άλλη κλοπή», «Κλοπές υπεξαιρέσεις ευτελούς αξίας», «Διακεκριμένη κλοπή με διάρρηξη» και «Άλλη διακεκριμένη κλοπή». Στο σημείο αυτό και για λόγους οικονομίας σημειώνουμε ότι τα γραφήματα και τα στοιχεία περί δραστών βασίζονται στις ανά έτος Στατιστικές Επετηρίδες της ΕΛΑΣ. Περισσότερα βλ. στο Τσίγκανου Ι. κ. ά. (2016).

[6] Ενδεικτικά αναφέρουμε ότι η συγκεκριμένη κατηγορία αδικήματος περιλαμβάνεται στον Πίνακα με τα «Αδικήματα κατά της ιδιοκτησίας που ειδικά κατανομάζονται» και αποτελεί άθροισμα των καταχωρήσεων δύο κατηγοριών όπως εμφανίζονται στις Αστυνομικές Επετηρίδες, της κατηγορίας «Διακεκριμένη κλοπή με διάρρηξη» και της κατηγορίας «Άλλη διακεκριμένη κλοπή». Τα αδικήματα με αρπαγή (τσάντας κ.λπ.) μέχρι το Α’ εξάμηνο του 1996 διώκονταν σε βαθμό κακουργήματος και καταχωρίζονταν με την ένδειξη «Διακεκριμένη κλοπή με αρπαγή».

[7] Η συγκεκριμένη κατηγορία αδικήματος περιλαμβάνεται στον Πίνακα με τα «Αδικήματα κατά της ιδιοκτησίας που ειδικά κατονομάζονται» και αποτελεί άθροισμα των καταχωρήσεων δύο κατηγοριών όπως εμφανίζονται στις Αστυνομικές Επετηρίδες των κατηγοριών «Ληστεία με αρπαγή» & «Άλλη ληστεία».

[8] Όπως έχουμε τονίσει και αλλού οι στατιστικές απεικονίσεις και οι ερμηνείες του εγκληματικού φαινομένου θα ήταν περισσότερο αξιόπιστες αν οι επίσημες ταξινομητικές μήτρες περιελάμβαναν και δεδομένα ερευνών πεδίου των οποίων η συμβολή κρίνεται διεθνώς ανεκτίμητη (βλ. ενδεικτικά την περίπτωση των British Crime and Victimization Surveys). Για περισσότερα στο Τσίγκανου Ι. κ. ά. (2016).

[9] Διεθνής Διαφάνεια Ελλάς : Εθνική Έρευνα για τη Διαφθορά στην Ελλάδα – 2011, Τεύχος 1, Π.2.1.3.α: Αναλυτική παρουσίαση των αποτελεσμάτων της έρευνας (Public Issue). Βλέπε επίσης, Κουράκης Ν, Σπινέλλη Κ.Δ., Ζαγούρα Π., επιμ., (2012).

[10] Παράβαλε και σχετικά ευρήματα στο Σπινέλλη Κ.Δ. (2012).

[11] Έκθεση Έρευνας , ΔιαΝΕΟσις, 2016, σελ. 55 επ.

[12] Έκθεση Έρευνας , ΔιαΝΕΟσις, 2016, σελ. 55 επ.

[13] Έκθεση Έρευνας , ΔιαΝΕΟσις, 2016, σελ. 55 επ.

[14] Έκθεση Έρευνας , ΔιαΝΕΟσις, 2016, σελ. 55 επ.

[15] Ενδεικτικά, UNODC (United Nations Office on Drugs and Crime): GIVAS Final Report : “ Monitoring the Impact of Economic Crisis on Crime”, 2011.

[16] Ενδεικτικά και αντί άλλων βλέπε το κλασσικό Quinney R. (1977), Cantor D., Land K.C. (1985), Levitt S.D. (2004), Deflem M. (2011).

[17] Βλ. ενδεικτικά, Ζαραφωνίτου Χ., (2012).

[18] Ενδεικτικά, Ζαραφωνίτου Χ., (2002).

[19] www.ministryof justice.gr/Στατιστικά Στοιχεία Κρατουμένων (2003-2015).

[20] Μαλαπέτσα Μ., (2009), σελ. 119.

[21] Ας σημειωθεί ότι πρόκειται για ένα από τα έτη πτώχευσης του ελληνικού κράτους στη σύγχρονη ιστορία του.

[22] Μαλαπέτσα Μ., (2009), σελ. 119.

[23] Μετατροπή της διαδικασίας του αυτοφώρου και των σχετικών αδικημάτων από διαρκή σε στιγμιαία, καθώς και του ύψους των οικονομικών οφειλών προκειμένου περί επιβολής προσωποκράτησης.

[24] Ενδεικτικά, Γεωργαράκης – Δεμερτζής (2015).